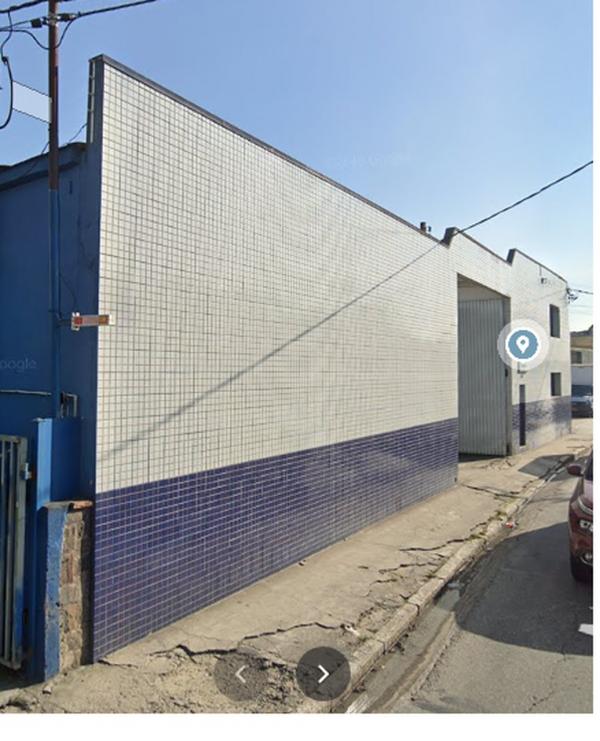

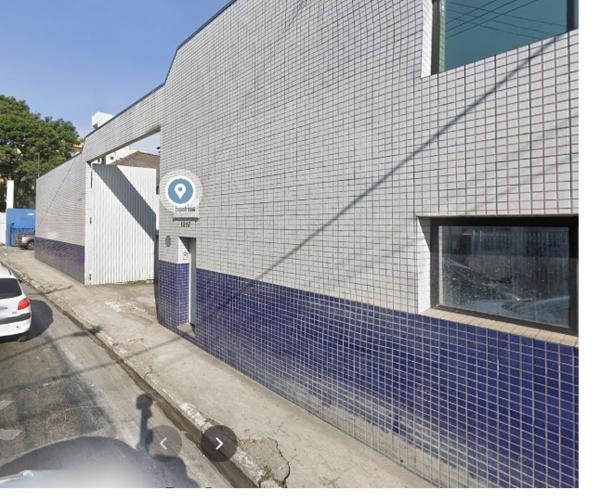

IMÓVEL DE MATRÍCULA Nº 23.667 DO 17º CARTÓRIO DE REGISTRO DE IMÓVEIS DE SÃO PAULO-SP. CONTRIBUINTE Nº 060.060.0027-1 (OBS.: MESMO Nº DE CONTRIBUINTE DA MATRÍCULA Nº 23.668). DESCRIÇÃO: Uma casa (atualmente um galpão, conforme Of. Justiça) e respectivo terreno, à avenida Gabriela Mistral nº 205 (atualmente nº 1213, conforme Av.01), no 41º Subdistrito-Cangaíba, medindo o terreno 12,00m de frente, por 50,00m da frente aos fundos, dividindo de um lado com Antonio Grossi, de outro lado com Antonio Sales Barbosa, e nos fundos com a E.F.C.B., com a área de 600,00m2. Conforme a averbação 02: 'o imóvel confronta atualmente de um lado com o prédio nº 1.193 e de outro lado com o prédio nº 1.221',

IMÓVEL DE MATRÍCULA Nº 23.668 DO 17º CARTÓRIO DE REGISTRO DE IMÓVEIS DE SÃO PAULO-SP. CONTRIBUINTE Nº 060.060.0027-1 (OBS.: MESMO Nº DE CONTRIBUINTE DA MATRÍCULA Nº 23.667). DESCRIÇÃO: Uma casa (atualmente um galpão, conforme Of. Justiça) e respectivo terreno, à avenida Gabriela Mistral nº 207 (atualmente nº 1213, conforme Of. Justiça), no 41º Subdistrito-Cangaíba, medindo o terreno 10,00m de frente, por 50,00m da frente aos fundos, dividindo de um lado com Alfredo Pasquale Lomonaco, de outro lado com Migliorini, e nos fundos com a E.F.C.B., imóvel esse distante 92,00m mais ou menos da Estação de Engenheiro Goulart, encerrando área de 500,00m2. Conforme a averbação 02: 'o imóvel confronta atualmente de um lado com o prédio nº 1.213, de outro lado com o prédio nº 1.237, e nos fundos com a E.F.C.B.'.

OBSERVAÇÕES (Referentes às matrículas nº 23.667 e nº 23.668): 1) De acordo com informações do Oficial de Justiça em 06/11/2018: 'Benfeitorias não constantes na matrícula: no local se encontra construída um galpão', 2) HÁ OUTRAS PENHORAS), 3) HÁ DÍVIDA ATIVA DE IPTU (R$ 197.062,36, valor atualizado até julho/2020), 4) IMÓVEL OCUPADO NA DATA DA AVALIAÇÃO (EM 06/11/2018), 5) Conforme despacho exarado pelas Exmas. Juízas da 86ª Vara do Trabalho de São Paulo/SP, de 09/05/2017, Fls. 210/213 (ID. b909ff9): '(g) (...) Resta consignado que eventual arrematante receberá o bem no estado em que se encontra, cabendo exclusivamente a ele arcar com os ônus que recaem sobre o bem, inclusive os débitos tributários, vez que em sede de execução de créditos trabalhistas, a sub-rogação prevista no parágrafo único do art. 130, do CTN, não tem aplicação, pois implicaria preferência do crédito tributário em detrimento do trabalhista, subvertendo-se a ordem de preferências estabelecida no artigo 186, do CTN, e condominiais (obrigação propter rem), ressalvando-se ação regressiva em face do devedor principal perante o Juízo competente'.