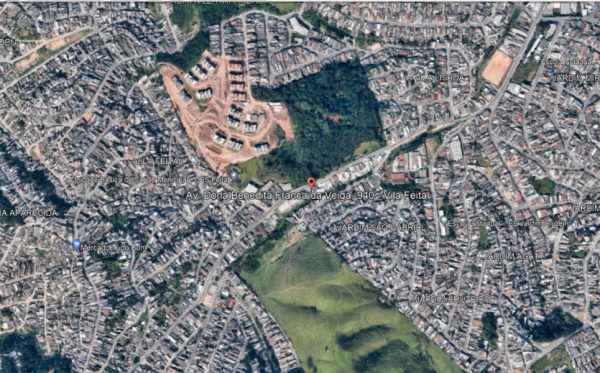

IMÓVEL DE MATRÍCULA Nº 66.208 DO CARTÓRIO DE REGISTRO DE IMÓVEIS DE MAUÁ/SP. INSCRIÇÃO FISCAL Nº: 25.043.005. DESCRIÇÃO: Um Terreno com área de 21.976,88m2 (vinte e um mil, novecentos e setenta e seis metros e oitenta e oito decímetros quadrados) designado como lote B2, Gleba B, situado no perímetro urbano, com a seguinte descrição: inicia no ponto 10 de coordenadas N=7382825.8027 e E=354583.8092, situado no alinhamento da Avenida Benedita Franco da Veiga, distante 274,14m da intersecção desta avenida com a Viela Rosema Maria Oliveira Rodrigues no sentido centro-bairro, lado par da rua, deste ponto segue em linha reta com azimute de 51º54’32” na distância de 16,44m até o ponto C de coordenadas N=7382835.94 e E=354596.74, fazendo frente para a referida avenida; deste ponto deflete à direita e segue em linha reta numa distância de 167,09m e azimute 148º38’20” até o ponto 11 de coordenadas N=7382693.2608 e E=354683.705, confrontando com o imóvel da matrícula nº 54.343; deste ponto deflete à direita e segue em linha reta numa distância de 249,65m até o ponto 12 de coordenadas N=7382565.8214 e E=354469.0504, confrontando com o lote B3, remanescente do mesmo terreno (inscrição fiscal nº 25.043.004); deste ponto deflete à direita e segue em linha reta numa distância de 42,65m e azimute 329º24’27” até o ponto R de coordenadas N=7382602.53 e E=354447.34, deste ponto segue em linha reta numa distância de 42,99m e azimute 331º22’39” até o ponto S de coordenadas N=7382640.26 e E=354426.74. no alinhamento do lado par da Rua Wady Auada, deste ponto segue em linha reta numa distância de 13,03m e com azimute 330º03’16” até o ponto T de coordenadas N=7382651.56 e E=354420.23, no alinhamento oposto da referida rua, confrontando do ponto 12 ao T com parte do lote 02, com o lote 28 e lote 36 da quadra 09 da Vila Lisboa e com a Rua Wady Auada; do ponto T deflete à direita e segue em linha reta numa distância de 10,00m até o ponto 13 de coordenadas N=7382656.6692 e E=354428.8383, deste ponto deflete à direita e segue em linha reta numa distância de 33,65m até o ponto 14 de coordenadas N=7382643.5523 e E=354436.6257, deste ponto deflete à esquerda em linha reta numa distância de 163,00m até o ponto 6 de coordenadas N=7382727.5809 e E=354578.1603, daí segue na mesma direção até o ponto 7 de coordenadas N=7382758.2111 e E=354629.7528 e mede 60,00m, confrontando do ponto T ao 7 com os lotes B1 e B5, remanescentes do mesmo terreno (inscrições fiscais nº 25.043.006/007); deste ponto deflete à esquerda numa distância de 61,45m até o ponto 8 de coordenadas N=7382811.0504 e E=354598.3823, deste ponto deflete à esquerda numa distância de 5,00m em linha reta até o ponto 9 de coordenadas N=7382808.4979 e E=354594.0829, deste ponto deflete à direita numa distância de 20,12m até o ponto 10 com o lote B5 (inscrição fiscal nº 25.043.006). De acordo com informações do oficial de justiça em 14/12/2020: “Características atuais do imóvel: O terreno encontra-se sem nenhuma construção, com exceção de uma pequena estrutura em containers removível que servia aos antigos funcionários da obra. O terreno é irregular, apresentando buracos e depressões. Endereço Atualizado: Av. Dona Benedita Franca da Veiga, 940, Vila Lisboa, Mauá-SP, cep: 09330-620”. OBSERVAÇÕES: 1. HÁ DÉBITOS DE IPTU (R$ 600.083,72 até 14/12/2020). 2. HÁ REGISTRO DE INCORPORAÇÃO IMOBILIÁRIA (R.2). 3. HÁ REGISTRO DE PATRIMÔNIO DE AFETAÇÃO (AV.3). 4. HÁ OUTRAS PENHORAS. 5. HÁ ARRESTO. 6. HÁ INDISPONIBILIDADES. 7. HÁ AVERBAÇÃO DE AJUIZAMENTO DE AÇÕES (AV.10, AV.11, AV.13, AV.17, AV.32, AV.39, AV.42, AV.47, AV.48 e AV.49). 8. Conforme despacho exarado pela Exma Juíza da 64ª Vara do Trabalho de São Paulo: “Nos termos do Art. 110 da Consolidação Dos Provimentos Da Corregedoria-Geral Da Justiça Do Trabalho, consigne-se no respectivo edital a isenção do arrematante com relação aos débitos tributários, cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens e direitos adquiridos judicialmente, através de hasta pública e os demais ônus sobre o imóvel, inclusive condominiais, correrão por conta do arrematante. Ressalto que o ITBI é imposto futuro incidente sobre a transferência do imóvel ao eventual licitante, de modo que a aludida isenção não alcança referido tributo. Deverá ficar consignado no respectivo edital de hasta pública que eventual saldo remanescente, após a satisfação do crédito do autor nesta demanda, poderá prestar-se ao pagamento dos tributos existentes, que sub-rogam-se no produto da arrematação, nos termos do art. 130, parágrafo único, CTN”.

Art. 10. Para participar do leilão eletrônico, o(a) interessado deverá se cadastrar no sítio informado pelo(a) leiloeiro(a) oficial incumbido(a) de realizar a alienação judicial do bem, com a antecedência de até 48 (quarenta e oito) horas ao leilão, sob pena de não ser efetivada a validação do cadastro efetuado, preenchendo os dados solicitados, pelo que responde civil e criminalmente, com a observância das condições contidas no edital respectivo.

Parágrafo único. O(a) licitante deverá encaminhar os seguintes documentos ao(à) leiloeiro(a):

I - cópia autenticada ou documento digital de identidade com foto e CPF;

II - cópia autenticada ou comprovante de residência digital;

III - contrato de adesão com assinatura digital ou reconhecimento de firma;

IV - declaração, sob as penas da lei, de que não possui nenhum grau de parentesco com o(a) leiloeiro(a), nem tampouco com os(as) magistrados(as) das unidades às quais estejam vinculados os processos do Leilão Judicial Unificado em que tem interesse de ofertar lances, bem como de ter cumprido todas as obrigações decorrentes de leilões judiciais anteriores.

PESSOA JURÍDICA: ALÉM DA DOCUMENTAÇÃO ACIMA ENVIAR:

Cópia do Contrato Social e última alterações se houver, autenticadas

Cópia autenticada ou documento digital de identidade com foto e CPF (dos representantes legais/procurador);

Contrato de adesão com assinatura digital ou reconhecimento de firma;

Declaração, sob as penas da lei, de que não possui nenhum grau de parentesco com o(a) leiloeiro(a), nem tampouco com os(as) magistrados(as) das unidades às quais estejam vinculados os processos do Leilão Judicial Unificado em que tem interesse de ofertar lances, bem como de ter cumprido todas as obrigações decorrentes de leilões judiciais anteriores.

Atentem-se a todas as regras dispostas nas condições de venda e editais de leilão.

Todos os bens vendidos "AD CORPUS" no estado em que se encontram, sem garantias.

Fotos dos bens móveis e imóveis são meramente ilustrativas.

Lote 20 - MATRÍCULA Nº 66.208 DO C.R.I. DE MAUÁ/SP

Descrição do lote

MATRÍCULA Nº 66.208 DO C.R.I. DE MAUÁ/SP

Últimos lances

O lote se encerra em:

- Dias

- Horas

- Minutos

- Segundos